镍是一种硬而有延展性并具有铁磁性的金属,它能够高度磨光和抗腐蚀。镍属于亲铁元素,具有良好的机械强度和延展性,难熔耐高温,在空气中不易氧化。镍是一种奥氏体形成元素,在不锈钢中添加镍可以改善不锈钢的可塑性、可焊接性和韧性,全球约三分之二的镍应用于不锈钢工业,在电子电池、合金钢、电镀等领域也有广泛应用。

镍铁是一种含有镍和铁的常见合金产品,镍含量通常在 8%-15%之间,其外观呈铁灰或黑色,新鲜断面具有金属光泽,断口呈锯齿状。镍铁的优势性能包括优良的耐腐蚀性,能够增强合金在酸性或高温环境下的抗腐蚀能力;良好的机械强度,提升钢材的抗弯强度、硬度和韧性,以及保留铁磁性。在不锈钢工业中,镍铁中的镍能够提升不锈钢的可塑性、焊接性和抗腐蚀性。

氢氧化镍钴是由镍和钴组成的镍钴化合物,通常为灰绿色粉末,具有两性特征,可溶于强酸和强碱溶液。在高温下,氢氧化镍钴分解为金属氧化物和水蒸气。由于其含有高比例的镍和钴,具有优异的电化学性能。氢氧化镍钴广泛应用于电池制造,作为锂电池正极材料的关键原料以提升电池能量密度和循环寿命。

硫酸镍是一种常见的镍盐,呈现绿色或蓝色结晶。硫酸镍易溶于水。在电池制造领域,硫酸镍是锂离子电池正极材料的关键成分之一,在锂电池中,硫酸镍能够提高电池的能量密度和循环寿命,随着新能源汽车市场的快速增长,硫酸镍在动力电池制造中的需求也日益增加。同时,它也是电镀工业中重要的镍源,常用作电镀镍的主要镍盐,为金属提供镍离子,从而增强金属的耐腐蚀性和装饰性。

上游镍行业主要包括镍矿的开采,采用的具体生产技术因镍矿类型及其拟定的下游用途而异。中游镍行业主要包括冶炼产品(包括氢氧化镍钴、高冰镍、镍铁等)以及经进一步加工的产品(包括硫酸镍、硫酸钴、电积镍、电积钴等)。下游镍行业的应用广泛,包括用于新能源汽车的三元电池及主要用于建筑和机械的不锈钢等。

镍矿按矿石成分可分为硫化镍矿及红土镍矿。硫化镍矿的特点是镍含量高,生产工艺成熟,曾经是镍的主要来源,于 2000 年占镍矿生产总量约 56%。然而经过持续开采,大型硫化镍矿的矿床数量不断减少。自 2007 年开始,以镍铁生产不锈钢的新工艺应用促进了红土镍矿的大规模采用。红土镍矿是一种更具吸引力的替代者,原因为其具有较多储量,且相比硫化镍矿,其可以在较浅的地方找到,从而简化及加速萃取作业。

近年来约 70%的镍矿开采使用红土镍矿。预期日后红土镍矿占全球镍矿开采的份额将持续上升。按镍含量计,红土镍矿可进一步分类为褐铁矿(镍含量低于1.5%)及腐岩(镍含量大于 1.5%)。

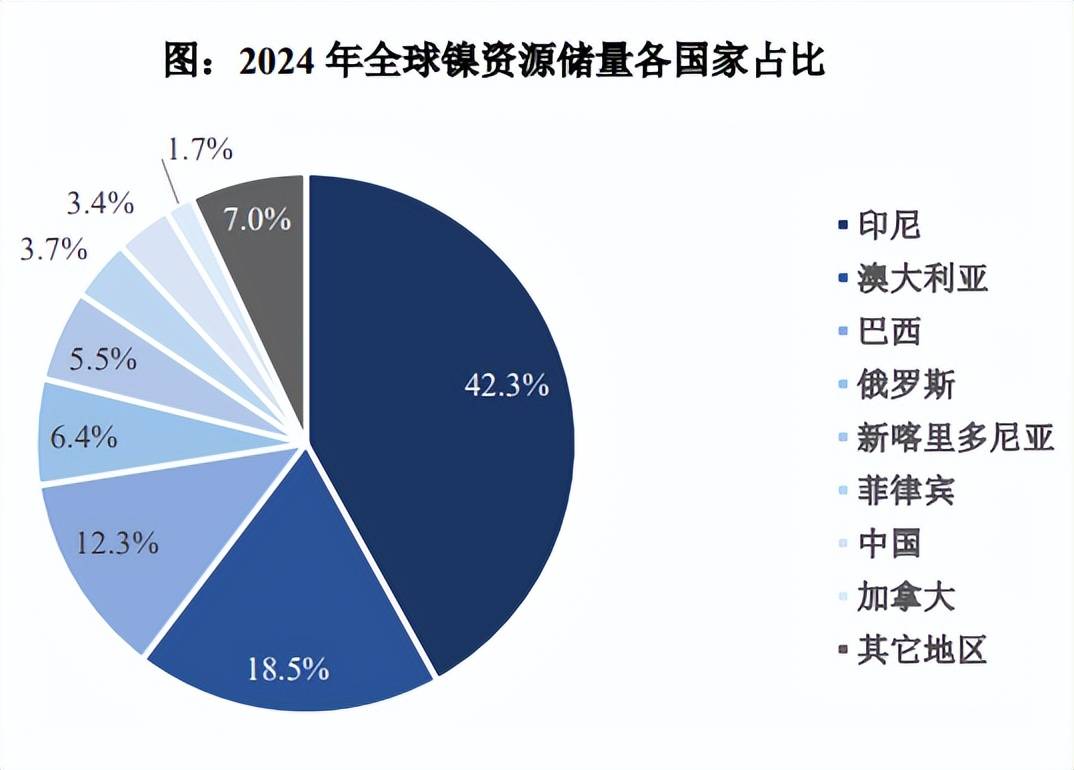

根据美国地质调查局(USGS)的《2025 矿产摘要》,截至 2024 年末,全球镍资源量超 3.5 亿吨金属;其中,54%为红土镍矿,35%为岩浆硫化物矿床,10%为块状硫化物矿床,1%为尾矿等。在已探明的镍资源中,印尼是全球镍储量最为丰富的国家,占世界镍总储量约 42%,澳大利亚、巴西镍资源世界占比分别约为 19%、12%,位居世界镍储量第二名和第三名。

印尼是全球镍矿储量最高的国家,但自 2020 年 1 月 1 日起全面禁止镍矿出口,目的在于发展印尼国内镍产业链中附加值更高的下游产品,以进一步带动当地经济发展和就业。此后,全球镍矿贸易逐渐转向其他国家。为利用印尼当地丰富的镍矿资源,中国及其他地区镍产业链上下游企业逐渐转向投资于印尼当地镍产品冶炼项目并出口下游镍产品(例如镍铁、氢氧化镍钴、硫酸镍等)。

镍矿开采主要国家包括印尼、菲律宾、俄罗斯及新喀里多尼亚。印尼及菲律宾为全球领先的镍矿开采国,于 2024 年占全球生产约 68%。2020 年印尼禁止出口镍矿后,全球镍矿出口主要集中在菲律宾等国家。

新能源汽车市场的蓬勃发展以及印尼的镍铁项目的持续增加,推动了镍资源产量的进一步增长,1995 年至 2024 年,全球镍矿开采量由 104 万吨增长至 370万吨。

印尼于 2019 年 8 月宣布将于 2020 年 1 月 1 日开始实施对镍矿出口的禁令,导致贸易商在 2019 年下半年于出口禁令实施前增加采购,印尼 2019 年 10 至 12月的镍矿出口分别较 2018 年同比增加 300%、76%及 88%,因此 2019 年全球的镍矿砂与镍精矿出口量较 2018 年有所上升。2020 年印尼镍矿出口禁令的实施导致全球镍矿供应大幅减少,全球镍矿砂与镍精矿出口量从 2019 年的 7,375.2 万吨减少至 2020 年的 4,998.7 万吨,镍矿贸易企业转而自菲律宾、新喀里多尼亚等其他主要镍矿出口国家/地区采购镍矿以填补印尼镍矿出口禁令所导致的供应缺口。截至 2024 年,菲律宾占到了全球镍矿砂与镍精矿出口贸易的约 85%。

全球镍铁出口量由 2018 年的 190.2 万吨增加至 2024 年的 1,033.8 万吨。受到 2020 年印尼对上游镍矿出口禁令的影响,镍行业企业转而投资于当地镍矿冶炼项目并出口镍铁等下游镍产品,导致印尼镍铁出口量加速增长。

全球镍需求量由 2019 年的 241.9 万金属吨增加至 2024年的 334.2 万金属吨,期间年均复合增长率为 6.7%。随着新能源汽车市场发展以及不锈钢消耗量逐步提升,预计 2029 年全球镍需求量将达 493.6 万金属吨。不锈钢是全球镍需求量最大的领域,截至 2024 年,不锈钢领域占全球镍需求量的64.4%,锂电池需求量占比约为 16.2%。随着新能源汽车市场占有率不断提升,以及动力电池技术向镍密集型发展,预计到 2029 年,电池对镍的需求量将占到全球总需求量的约 30%。

2022 年 2 月,镍价受到地缘政治紧张局势的影响而逐渐走高,同期镍产品较低的库存水平则进一步加剧了价格波动。在 2022 年 3 月初,镍价格突破 40,000美元/金属吨。2022 年 3 月 8 日,LME 镍价格飙升至创纪录的 100,000 美元/金属吨,大规模空头受到挤压,鉴于极端的价格波动和较低的交易量,LME 决定取消 3 月 8 日的所有交易,并将市场回溯至 3 月 7 日收盘时的状态。

LME 根据前一天的收盘价引入了新的每日价格波动限制,并于 3 月 16 日恢复交易。在接下来的几个交易日内,价格连续下跌至 LME 设定的价格波动限制,随后稳定在33,000 美元/金属吨至 34,000 美元/金属吨附近。

2022 年 5 月至 7 月期间,高企的能源价格及供应链瓶颈导致了全球飙升的通货膨胀率、货币政策的收紧及由此引发的对全球经济衰退的担忧,LME 镍价受到整体预期需求放缓的影响而呈下降趋势,并于 2022 年 7 月 15 日达到 19,100 美元/金属吨的年内低点。2022 年 11月-12 月,LME 镍价有所反弹,主要由于美国等主要经济体的通货膨胀率的降低推动了市场对于美联储放缓加息步伐的预期,使得下游市场需求预期有所提升,此外,新喀里多尼亚数个镍项目的生产中断亦对 LME 镍价的反弹有所影响。

自 2022 年初至 2025 年 6 月末,由于精炼镍产品供应量上升、全球主要经济体增速放缓、下游不锈钢等行业的需求增长放缓等因素,镍价格总体呈波动下降趋势。截至 2025 年 6 月末,LME 镍价格在 15,000 美元/金属吨附近波动。

中国是全球不锈钢生产大国,而不锈钢主原料之一的镍铁则通过红土镍矿冶炼而成,但我国镍矿资源储量较少,根据《2023 年中国自然资源公报》,截至2022 年底,全国共有镍矿储量 434.7 万金属吨,因此中国生产不锈钢等所需的镍矿及镍铁主要依赖于海外进口。

中国的镍矿进口量由2015年的3,541万吨逐步增加至2019年的5,616万吨。2020 年开始,印尼政府对本土资源保护力度逐步加强,实施禁止镍矿出口政策,中国镍矿进口量减少至 2020 年的 3,912 万吨。2021 年以后,菲律宾、新喀里多尼亚等其他主要镍矿出口国/地区的镍矿逐步填补了印尼镍矿出口禁令造成的供应缺口。

近年来,中国镍矿进口量呈现总体下降的趋势,主要由于中资企业逐步在印尼布局镍冶炼项目,叠加国内高成本镍冶炼项目产能持续出清,中国对镍矿的需求有所减少。此外,菲律宾红土镍矿的供应受到环保政策收紧、资源品位限制等多重因素制约,其供应稳定性不足,进而对中国镍矿进口规模产生影响。

中国主要与印尼及新喀里多尼亚等国家进行镍铁贸易。中国的镍铁全球进口量由 2016 年的 105 万吨增加至 2024 年的 898 万吨。印尼凭借丰富的镍矿资源、低廉的能源成本和政策扶持,吸引了大量中资企业投资建设镍铁冶炼项目,形成规模化产能。由于国内镍铁生产成本较高,中国企业主动缩减国内高成本产能,转而进口印尼镍铁以满足不锈钢材料需求。同时,印尼自 2020 年禁止原矿出口后,更多镍矿在本地进一步加工后出口,推动其镍铁产量激增并出口至中国,从而使得中国镍铁进口量不断上涨。

我国镍资源主要分布在甘肃、青海、新疆、云南等地区,储量较少,因此镍矿主要来自于国外进口。2015 年至 2024 年,我国的镍矿产量稳定在每年 10 万金属吨上下。

全球镍铁产量主要集中在中国、印尼、菲律宾和俄罗斯等,其中,中国是世界上最大的镍铁生产国,占据了全球总产量的大部分份额。根据思瀚咨询报告,2024 年中国镍铁产量为 35.2 万金属吨,同比减少 2.3 万金属吨,降幅约为 6.2%。国内镍铁产能的逐步下降主要由于房地产等下业增速放缓导致的不锈钢需求减弱和印尼低成本镍铁冲击两方面造成。

从下游需求来看,自 2019 年以来,中国镍铁产能呈现出逐步下降的趋势。2022 年的全球供应链紧张对国内部分中小冶炼厂的原料采购、物流运输影响较大。此外,2021 年后,国内房地产市场持续承压,导致不锈钢等下游需求减弱,拖累镍铁价格走势,进一步压缩上游镍铁冶炼企业的利润空间。

外部因素方面,印尼于 2020 年对红土镍矿实施出口禁令,菲律宾亦于 2016年对红土镍矿生产企业实施更严格的环保政策,以调控红土镍矿的开采和出口,国内镍铁生产商失去了稳定的镍矿供应,生产成本有所上升。近年来,国内厂商纷纷在印尼布局镍铁产能,当地的镍铁产能显著上升,低成本的进口印尼镍铁对国内镍铁生产商形成冲击,叠加在“双碳”目标与能耗双控政策推动下,国内地方政府加强对高能耗、高排放冶炼项目的监管,使得一些不具备环保与成本优势的国内镍铁产线被迫关停或转移。

中国镍需求量由 2019 年的 116.9 万金属吨增加至 2024年的 190.9 万金属吨,期间年均复合增长率为 10.3%。这一增长主要得益于新能源汽车市场的快速扩张和不锈钢消费量的持续上升。截至 2024 年,中国已成为全球最大的镍消费国,占全球总需求的 57.1%。其中,不锈钢行业仍是镍的主要应用领域,占中国镍需求量的 68.5%。与此同时,电池领域的镍需求量增长更为显著,2024 年占比达到 22.9%,预计到 2029 年将进一步提升至 36.8%。

1)镍被广泛用作电池正极材料,能有效提升电池的能量密度和循环使用寿命;2)镍同样可以作为负极材料,有助于增加电池的容量并延长其使用寿命;3)在电池电解液中,镍作为添加剂能显著提高电池的循环稳定性和寿命;4)镍还可被应用于电池隔膜的制造,从而增强电池的安全性和耐用性。

随着新能源汽车的快速推广,动力电池对镍的需求预计将持续增长。根据灼识咨询统计,全球新能源汽车销量由2019年的203.0万辆增加至2024年的1,793.8万辆,中国新能源汽车销量由 2019 年的 110.0 万辆增加至 2024 年的 1,255.2 万辆。未来随着消费者对新能源汽车需求的提升以及新能源汽车技术进步,全球及中国新能源汽车销量在 2029 年预计将增加至 4,721.1 万辆以及 2,814.8 万辆。

随着不锈钢生产的发展,不锈钢的原材料已由纯镍向镍铁转变,且以镍铁为主要原材料的比例还在不断增加。随着不锈钢产量的增加,对镍铁的需求也会增加。作为工业基础材料,不锈钢具有广泛的应用领域,包括交通、工业、建筑、家电消费品、装备制造等领域。在交通领域,不锈钢可以用于公交、地铁、汽车、船舶、飞机等制造。在建筑行业,不锈钢可以用于门窗扶手、楼梯、立柱等装饰性部件,及建筑结构本身。

不锈钢还具有良好的耐腐蚀性和易清洁性,因此被广泛用于食品加工、医疗设备和实验室中。在工业和能源领域,不锈钢可以用于制造各种机械设备和管道,以及核电站的部件。2023 年,尽管不锈钢行业受到了房地产需求波动的影响,下游需求仍保持了稳健增长,其中家电消费、交通运输、装备制造等细分领域表现优异。根据灼识咨询报告,全球不锈钢产量由 2019 年的5,221.8万吨增加至2024年的6,145.3万吨,中国不锈钢产量由2019年的2,940.0万吨增加至 2024 年的 3,944.1 万吨。未来受老旧住宅区的改造升级、新型基础设施建设等因素带动下,全球及中国不锈钢产量在 2029 年预计将分别增加至7,344.2 万吨以及 5,179.4 万吨。

近年来,不锈钢行业的需求总量持续上升,同时其需求结构也发生了显著变化,主要体现在从低镍含量的 200 系不锈钢向高镍含量的 300 系不锈钢转变。这一结构性变化直接推动了镍需求量的提升。根据灼识咨询报告,中国 300 系列不锈钢产量占比由 2019 年的 45.9%增加至 2024 年的 51.4%,中国 200 系列不锈钢产量占比由 2019 年的 34.8%下降至 2024 年的 29.3%。随着下业对高性能不锈钢需求的增长,300系不锈钢市场份额不断扩大,进一步拉动了镍整体消费量。

2023 年 8 月,工信部等七部门联合印发了《有色金属行业稳增长工作方案》,强调了加快战略资源开发利用的重要性,特别是针对镍等紧缺战略性矿产,加大国内勘查开发力度,制定锂等重点资源开发和产业发展总体方案,提出要培育镍等重要有色金属产业链的“链主”企业,从资源配置、品牌价值、创新能力、国际化程度等方面与世界一流企业对标,提升企业综合竞争力,并支持冶炼企业与国外矿企签订长期采购协议,加大镍精矿等原料的进口。一系列政策的实施,显示了国家对镍行业发展的高度重视和支持,有助于提升我国镍工业的国际竞争力,推动行业高水平发展。

此外,对于新能源等下业,国家亦不断推出鼓励性产业政策,以巩固和扩大当前新能源汽车的发展优势。2024 年 5 月,工信部、发改委等五部门宣布开展 2024 年新能源汽车下乡活动,持续优化新能源汽车购买使用环境,积极推动新能源汽车在下沉市场进一步渗透。同月,国务院印发《2024—2025 年节能降碳行动方案》,提出逐步取消各地新能源汽车购买限制,落实便利新能源汽车通行等支持政策,利好新能源汽车市场扩容,为实现碳达峰碳中和目标奠定坚实基础。上述新能源产业政策在推动我国新能源汽车产业高质量发展的同时,也将推动镍产品需求进一步增长。

近年来,随着新能源车型产品力的不断提升、充换电等基础设施的持续完善,消费者对新能源车认可度和接受度逐渐提高,国内的新能源车市场需求持续增长。根据灼识咨询报告,2024年中国新能源乘用车销量1,255.2万辆,同比增长40.9%。新能源汽车的增长,带动了动力电池市场的快速提升。根据中国汽车动力电池产业创新联盟数据,2024 年,我国动力电池累计装车量为 548GWh,其中,三元电池累计装车量 139GWh,占总装车量的 25.3%,累计同比增长 10.2%。镍作为动力电池的主要原材料之一,国内镍行业也将受益于动力电池的迅速发展。

对于镍行业参与者而言,构建针对不同品位矿石的工艺路线,是形成产品竞争优势、提高市场占有率的关键。一方面,湿法冶炼技术已成为从红土镍矿中制备电池级硫酸镍的主流工艺,其具有能耗低、污染少的显著优势;当前在高镍三元电池需求的强劲驱动下,该技术路线展现出了较好的增长前景。

镍的产业链涉及上游资源开发、中游冶炼以及下游制品生产。近年来,随着行业产能扩张提速、竞争加剧,镍行业公司的一体化布局将成为新的利润增厚方向。产业链向上延伸有助于保障原料供应的同时最大化成本优势;产业链向下拓展有助于深化产业链布局、巩固市场及拓展利润空间。当前,包括力勤资源、华友钴业、格林美等行业龙头企业通过与上游镍矿开采企业签署长期合作协议,以保障其镍矿的稳定供应,从而加速其镍产品生产布局。随着该等企业在未来不断巩固自身在成本、技术和规模方面的优势,其市场份额有望获得提升,而其他中小型镍冶炼企业将逐步退出市场。

中国镍行业市场参与者已进一步发展其海外业务,旨在将国际资源与国内市场充分对接。随着下游市场对镍、钴及锂等矿产资源的需求持续上涨,保持稳定供应镍矿及实现更高的镍矿勘探能力对镍行业市场参与者愈来愈重要。通过与海外镍行业公司合作,中国镍行业市场参与者能够获得稳定的镍供应,进一步增加海外生产项目数量,更好地服务下游客户及避免印尼镍矿出口禁令的影响。目前包括力勤资源在内的国内主要镍产品生产商均在印尼布局镍资源项目。

2007 年以前,全球镍产品的原材料主要来自于硫化镍矿,其产出产品以电镍为主,服务于下游不锈钢市场,技术路线为“硫化镍矿—高冰镍—电镍—不锈钢”。此后,为满足全球不锈钢需求的快速增长及应对硫化镍矿的资源瓶颈,产业开发重心向储量更丰富的红土镍矿资源转移,以 RKEF 火法冶炼工艺为代表的产业应用使得红土镍矿资源得以大规模开发利用,并最终形成镍铁产品,满足了不锈钢行业的需求。

2015 年以来,在政策与市场的双重驱动下,新能源汽车行业景气度持续攀升,动力电池对硫酸镍的需求稳步增长。在行业发展早期,因市场需求规模有限,硫酸镍供应主要依赖“硫化镍矿—高冰镍—硫酸镍”工艺路线。近年来,随着新能源需求进入快速增长阶段,有限的硫化镍矿供给已无法满足市场需求,工艺研发重心再次转向资源储量更丰富的红土镍矿。目前,以红土镍矿为原料制备硫酸镍的工艺路线已全面打通,并形成了以湿法工艺为核心的“红土镍矿—氢氧化镍钴—硫酸镍”这一主流路径。

第一代HPAL 技术20 世纪50 年代起。1、受限于当时装备制造水平的限制,第一代项目采用了 4 台立式高压釜进行串联,该设备结构简单,但产能及生产效率较低;2、第一代项目的高压釜材料使用铜衬及铅衬砖,该材料的优点是制造难度小、膨胀系数低、不易脱落,但衬砖减少了高压釜的有效容积。

第二代HPAL 技术20 世纪90 年代末起。1、制造工艺的改善使得机械密封可以在高压环境下正常运行而不产生泄漏,卧式多隔室机械搅拌釜因此成为新的一种可行方案;2、卧式多隔室的结构省去了第一代项目中多台立式高压釜串联所需的管道、阀门等设备;3、高压釜的材质改为钛钢复合板,提升了有效容积,有效解决了高压环境下温度变化导致了衬砖脱落的问题;4、使用第二代 HPAL 技术的澳大利亚 Murrin Murrin 项目对闪蒸槽进行了改进,将侧部闪蒸改为了顶部闪蒸,避免了对侧壁冲刷掉砖等问题。

第三代HPAL 技术 21 世纪初起。1、随着装备制造水平的改善以及项目运行经验的积累,第三代湿法项目的关键设备,例如高压釜等,材质和性能进一步改善,工艺控制系统和各工艺流程亦更加完善,使得第三代项目的生产运行成本更低,金属回收率更高;2、使用第三代 HPAL 技术的巴布亚新几内亚 Ramu 镍钴项目在沉镍钴时使用氢氧化钠,并额外增加了转晶步骤,使得硫化镍钴中的镍、钴含量更高。

全球镍产品贸易的市场参与者主要为大型贸易公司及拥有镍资源的跨国矿业公司。中国镍产品贸易市场中,由于中国镍矿储量相对有限,镍矿供应存在较大缺口,自 2020 年印尼全面禁止镍矿出口以来,中国消耗的镍矿 90%以上依赖于从菲律宾、新喀里多尼亚等国家进口。

目前,中国镍矿贸易行业相对集中,因为少数公司拥有稳定镍矿资源。根据灼识咨询报告,2024 年前五大市场参与者占中国的镍矿贸易总量约 77.2%。

根据美国地质调查局(USGS)的《2025 矿产摘要》,截至 2024 年,印尼是全球镍储量最为丰富的国家,占世界镍总储量约 42%。印尼大部分镍矿为红土镍矿,主要分布在奥比岛、苏拉威西岛和哈马黑拉岛等地,该区域的镍矿平均品位较高,大部分可通过低成本的露天开采直接获得。2020 年,印尼政府对红土镍矿实施出口禁令,旨在激励和鼓励对印尼下游镍产业价值链的投资及其发展,从而促进当地就业和经济增长。在该政策的影响下,中资企业如华友钴业、格林美等纷纷将镍产品产能逐步向印尼本地转移。

上一篇:欢迎有需求的朋友们来电 下一篇:中铭铝业(深州)有限公司“是一家专业从事金